Oleh : Maria Fransisca

(Content creator Advokat Konstitusi)

Keuangan negara memegang aspek fundamental dalam pelaksanaan program pemerintah guna memenuhi kebutuhan anggaran yang secara rinci ditetapkan dalam sebuah APBN. Tentunya guna mengefektifkan penggunaan APBN, maka dibutuhkan pengelolaan keuangan negara yang baik. Pengelolaan keuangan negara dapat dipahami sebagai keseluruhan kegiatan pejabat pengelola keuangan negara sesuai dengan kedudukan dan kewenangannya yang meliputi perencanaan, pelaksanaan, pengawasan, dan pertanggungjawaban yang secara eksplisit disebut sebagai ruang lingkup pengelolaan keuangan negara. Selanjutnya, dalam undang-undang tersebut pengelolaan keuangan negara diatur pada pasal 3 yaitu, keuangan negara dikelola secara tertib, taat pada peraturan perundang- undangan, efisien, ekonomis, efektif, transparan, dan bertanggung jawab dengan memperhatikan rasa keadilan dan kepatutan. Pengelolaan tersebut mencakup keseluruhan kegiatan perencanaan, penguasaan, penggunaan, pengawasan, dan pertanggungjawaban.

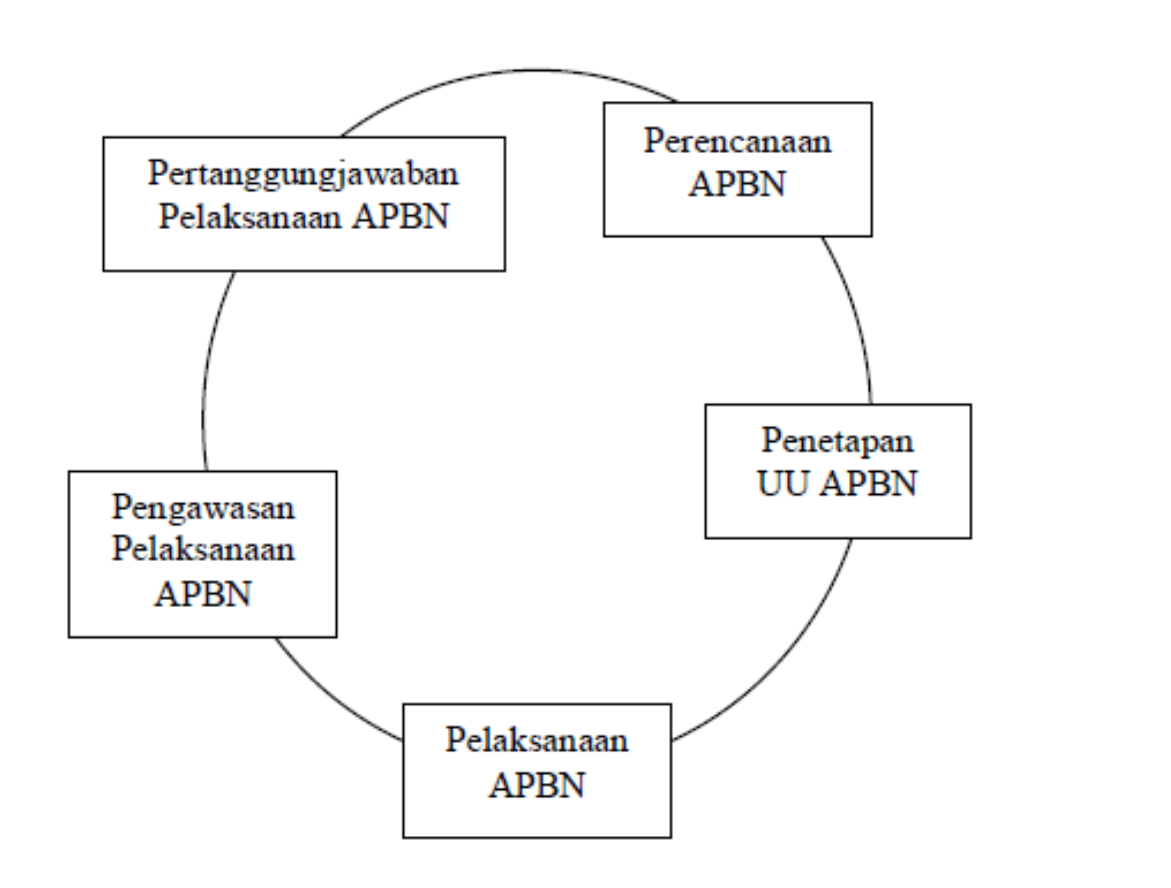

Menurut Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (UU Keuangan Negara), Presiden selaku Kepala Pemerintahan memegang kekuasaan pengelolaan keuangan negara sebagai bagian dari kekuasaan pemerintahan dan kekuasaan atas pengelolaan keuangan negara digunakan untuk mencapai tujuan negara. Namun untuk membantu tugas Kepala Pemerintahan maka kekuasaan tersebut dikuasakan kepada Menteri Keuangan, Menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang kementerian negara/lembaga yang dipimpinnya dan kepada gubernur/bupati/walikota selaku kepala pemerintah daerah. Tahapan pengelolaan keuangan terdiri dari perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan. Penjabaran mengenai siklus APBN secara lebih jelas akan dijabarkan sebagai berikut (Keuangan, 2021):

- Pembicaraan Pendahuluan (termasuk penyusunan rencana kerja).

Tahapan ini merupakan tahap penyiapan konsep pokok-pokok kebijakan fiskal dan ekonomi makro. Asumsi dasar ekonomi makro yang akan digunakan sebagai acuan penyusunan kapasitas fiskal oleh Pemerintah disiapkan oleh Pemerintah, BPS dan Bank Indonesia. Kegiatan perencanaan kegiatan dan anggaran dilakukan oleh Kementerian Negara/Lembaga yang menghasilkan Rencana Kerja Pemerintah (RKP) dan Rencana Kerja dan Anggaran Kementerian/Lembaga (RKAKL) yang mencerminkan prioritas pembangunan yang telah ditetapkan oleh Presiden dan mendapat persetujuan DPR.

Dalam penyusunan anggaran patut dipahami bahwa setiap lembaga harus menyusun anggaran dengan berbasis pada kinerja guna mendukung penerapan good governance. Menurut H.A, Muin Fahmat, good governance merupakan norma pemerintahan sebagai suatu sasaran yang akan dituju dan diwujudkan dalam tata kelola pemerintahan yang baik. Setelah melalui pembahasan antar lembaga dengan Menteri Keuangan selaku menteri perencanaan keuangan negara, maka akan dihasilkan Rancangan Undang – Undang APBN dan Nota Keuangan yang kemudian disampaikan kepada DPR

- Pembahasan dan penetapan RAPBN.

Setelah dihasilkan RUU APBN dan nota keuangan, selanjutnya akan dilakukan pembahasan RUU APBN antara pemerintah dan DPR dengan mempertimbangkan masukan dari DPD. Dalam pembahasan ini DPR dapat mengajukan usul yang mengakibatkan perubahan jumlah penerimaan dan pengeluaran dalam RUU APBN. Nantinya dalam RUU APBN tersebut akan dirinci mengenai unit organisasi, fungsi, sub fungsi, program, kegiatan, dan jenis belanja. Apabila DPR tidak menyetujui rancangan undang-undang tentang APBN yang diajukan pemerintah, maka pemerintah dapat melakukan pengeluaran setinggi-tingginya sebesar angka APBN tahun anggaran sebelumnya, hal ini sebagaimana telah diatur dalam Pasal 23 ayat (3) UUD NRI 1945. Namun apabila DPR mengesahkan RUU APBN menjadi undang-undang, maka alokasi anggaran yang digunakan adalah yang disahkan oleh DPR. APBN yang telah ditetapkan dengan undang-undang, rincian pelaksanaan APBN dituangkan lebih lanjut dengan Peraturan Presiden tentang Rincian APBN. Selanjutnya, Menteri Keuangan memberitahukan kepada menteri/pimpinan lembaga agar menyampaikan dokumen pelaksanaan anggaran untuk masing-masing kementerian negara/lembaga.

- Pelaksanaan Anggaran

Pelaksanaan anggaran diawali dengan disahkannya dokumen pelaksanaan anggaran oleh Menteri Keuangan. Dokumen anggaran yang telah disahkan oleh Menteri Keuangan disampaikan kepada menteri/pimpinan lembaga, Badan Pemeriksa Keuangan (BPK), Gubernur, Direktur Jenderal Anggaran, Direktur Jenderal Perbendaharaan, Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan terkait, Kuasa Bendahara Umum Negara (KPPN) terkait, dan Kuasa Pengguna Anggaran. Dokumen tersebut merupakan acuan dan dasar hukum pelaksanaan APBN yang dilakukan oleh Kementerian/Lembaga dan Bendahara Umum Negara sebagaimana diamanatkan Pasal 17 Undang-Undang Perbendaharaan Negara menyatakan bahwa Pengguna Anggaran/Kuasa Pengguna Anggaran melaksanakan kegiatan yang tercantum dalam dokumen pelaksanaan anggaran yang telah disahkan dan berwenang mengadakan ikatan/perjanjian dengan pihak lain dalam batas anggaran yang telah ditetapkan.

- Pembahasan Pertanggungjawaban Pelaksanaan APBN.

Bersamaan dengan tahapan pelaksanaan APBN, kementerian/lembaga dan Bendahara Umum Negara melakukan pelaporan dan pencatatan sesuai dengan Standar Akuntansi Pemerintah (SAP) sehingga menghasilkan Laporan Keuangan Pemerintah Pusat yang terdiri atas Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan Atas Laporan Keuangan. Laporan Keuangan kementerian negara/lembaga yang disusun oleh menteri/pimpinan lembaga disampaikan kepada Menteri Keuangan selambat-lambatnya satu bulan setelah berakhirnya semester I tahun anggaran yang bersangkutan dan selanjutnya Menteri Keuangan menyusun rekapitulasi laporan keuangan seluruh instansi kementerian negara serta menyusun Laporan Arus Kas. Kemudian Presiden menyampaikan Laporan Keuangan Pemerintah Pusat kepada BPK paling lambat tiga bulan setelah tahun anggaran berakhir. Audit atas laporan keuangan pemerintah harus diselesaikan selambat-lambatnya dua bulan setelah laporan keuangan tersebut diterima oleh BPK dari Pemerintah. Selanjutnya, Presiden menyampaikan Rancangan Undang-undang tentang pertanggungjawaban pelaksanaan APBN kepada DPR berupa laporan keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan, selambat-lambatnya enam bulan setelah tahun anggaran berakhir.

Secara sederhana apabila perencanaan program, tujuan, dan alokasi dana disetujui, maka disusun dan dituangkanlah dalam UU APBN yang isinya adalah keseluruhan program dan anggarannya yang pada akhir program harus dipertanggungjawabkan. Hal ini sebagaimana tercerminkan dari bagan di bawah ini:

Tujuan pengelolaan keuangan negara harus dimanfaatkan sebesar-besarnya untuk kemakmuran rakyat dan di akhir harus dapat dipertanggungjawabkan. Dalam rangka mewujudkan pengelolaan negara yang baik, maka terdapat asas-asas umum pengelolaan keuangan negara dalam rangka mewujudkan good governance dalam penyelenggaraan negara. Dimana dalam pengelolaan keuangan negara perlu diselenggarakan secara profesional, terbuka, dan bertanggungjawab.

Pengaturan keuangan negara yang dijabarkan secara komprehensif menggambarkan pentingnya keuangan negara dalam menyelenggarakan program pemerintah yang ditunjukkan guna menciptakan masyarakat adil dan makmur. Melalui berbagai macam asas yang termuat dalam UU Keuangan Negara, terdapat dua prinsip yang menjadi perhatian khusus yakni asas Prinsip Transparansi dan Akuntabilitas. Merujuk pada pendapat Mardiasmo (2002), menyatakan bahwa transparansi yang dimaksud adalah transparansi pemerintah dalam membuat kebijakan-kebijakan keuangan sehingga dapat diketahui dan diawasi oleh Dewan Perwakilan Rakyat dan masyarakat. Transparansi pengelolaan keuangan daerah pada akhirnya akan menciptakan horizontal accountability antara pemerintah dan masyarakatnya sehingga tercipta pemerintahan daeyang bersih, efektif, efisien, akuntabel, dan responsif terhadap aspirasi dan kepentingan masyarakat. Dapat diartikan bahwa transparansi merupakan transparansi. Sedangkan pengertian akuntabilitas mengutip pendapat Santosa (2009) yaitu suatu perwujudan kewajiban dari suatu instansi pemerintahan untuk mempertanggungjawabkan keberhasilan dan kegagalan pelaksanaan misinya. Dengan demikian lingkup dari akuntabilitas yakni perwujudan kewajiban suatu instansi dalam mencapai tujuan-tujuan berupa pertanggungjawaban.

Melihat pada pengertian diatas dapat dipahami bahwa adanya asas transparansi menjamin bahwa dalam pengelolaan keuangan negara dilakukan secara tepat dan tidak disimpangi oleh pemerintah. Hal ini terbukti dengan adanya pembahasan di awal dengan DPR sebagai representasi rakyat, dalam konteks ini DPR akan menilai apakah anggaran yang dianggarkan oleh pemerintah dalam APBN telah tepat sasaran dan apakah telah sesuai dengan kebutuhan masyarakat. Selain itu, salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan pemerintah yang memenuhi prinsip-prinsip tepat waktu dan disusun dengan mengikuti standar akuntansi pemerintah yang telah diterima secara umum. Artinya setiap penggunaan anggaran oleh pemerintah harus dipertanggungjawabkan. Jangan sampai anggaran yang direncanakan justru digunakan untuk tujuan lain yang tidak jelas. Penyimpangan prinsip transparansi dan akuntabilitas ini dapat terlihat dari kasus pembelian lem Aibon oleh Pemprov DKI Jakarta yang tidak jelas penggunaannya untuk apa dan tidak jelas pertanggungjawabannya. Sehingga adanya program pembelian lem Aibon ini diduga menjadi salah satu bentuk penyimpangan pengelolaan keuangan negara. Apabila dalam konteks ini terjadi penyimpangan keuangan negara, maka tidak akan tercipta good governance atau tata kelola pemerintahan yang baik sehingga bisa berujung pada penyalahgunaan keuangan negara seperti korupsi maupun penggelapan.

Pengelolaan APBN secara tepat menjadi penting karena sumber APBN merupakan uang dari rakyat, sehingga akan kembali pada rakyat. Dengan demikian, pengelolaan keuangan negara oleh pemerintah menjadi sangat penting yang pelaksanaannya mulai dari kegiatan perencanaan, penguasaan, penggunaan, pengawasan hingga pertanggungjawaban harus dilakukan dengan menerapkan asas-asas umum pengelolaan keuangan negara khususnya transparansi dan akuntabilitas guna mewujudkan good governance.Tujuan pengelolaan keuangan negara dengan menerapkan prinsip-prinsip good governance dimaksudkan untuk memberikan jaminan kesejahteraan kepada rakyat. Oleh karenanya, guna mewujudkan kesejahteraan rakyat, maka pengelolaan keuangan negara harus digunakan secara optimal dalam hal pembangunan infrastruktur dan penyediaan pelayanan publik serta hal-hal lain yang menyangkut hak-hak warga negara.

()

{kind=link}

{kind=link}